干货:制定股权激励方案必读-第五期-股权激励的载体

来源 : 创新商学 作者:创新商学 日期 : 2019-04-20 11:18

上一期我们讲到股权激励模式的选择与优越点,这一期我们给大家介绍股权激励方案设计的另一要素确定载体。

股权的载体一般分为三种:

第一种持股方式是自然人直接持股,收益直接、税收最低。但有人数限制,且股权变更频繁、决策低下。

第二种持股方式是委托信托公司,引入第三方便于管理,所有权和收益权分离,信托财产也相对独立,但是成本也比较高,要支付托管费,尤其是在上市前要穿透审查,是有法律障碍的。当然了,上市之后是可以使用信托公司持股的。

第三种是设立壳公司,可以通过设立有限责任公司、股份有限公司或有限合伙企业三种不同的壳公司。这个实践中用的比较多,一般合伙企业中的有限合伙企业,它由普通合伙人(GP)和有限合伙人(LP)构成。一般GP由控股股东来担任,LP就是众多的激励对象。在有限合伙企业中GP就是控股股东,用较少的份额可以控制合伙企业的话语权,因为GP执行合伙事务,LP是不享有决策权的,这样就将不同意见排除在目标公司之外,所以在实践中用合伙企业的比较多。从税收角度来讲,除了虚拟股权涉及分红收益,税收处理比较简单之外,一般限制性股权,股权期权都会涉及到行权股票转让股息分红或递延纳税等环节。

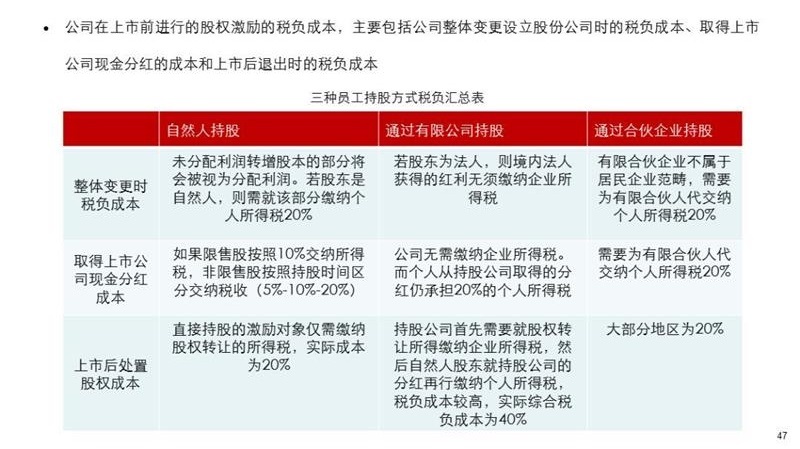

股权激励的载体的选择一个重要考虑因素就是未来资本运作后的税收因素,如下图所示。公司在上市前进行的股权激励的税负成本,主要包括公司整体变更设立股份公司时的税负成本、取得上市公司现金分红的成本和上市后退出时的税负成本。

工作实践中,越来越多的企业采用有限合伙企业作为股权激励持股平台,主要优势为:

一是降低税负(相对于公司而言),降低自然人股东的税负(相对于公司而言),虽然税法规定是5-35%,但实务中可以按20%来变通。

二是股权稳定性较好,保持被投资企业股权稳定,不致因员工离职等原因导致目标企业股权频繁变更。

三是有利于实际控制人保持控股地位,实际控制人可以担任有限合伙企业普通合伙人,因有限合伙企业不以出资额的多少行使权利,有限合伙人只有收益权,没有决定权,保证了普通合伙人最大限度地行使权利。

四是通过合伙企业约定激励人员的进入与退出,方便管理与约束。可以通过入伙条件和退伙条件对股权转让作出约定,更方便地限制和管理有限合伙人的股权变动,而不影响目标公司的股本结构。

tag标签:

相关新闻

- 摩天之星:只有规则和制度,才能遏制人性的阴 05-30

- 摩天之星:司马懿这五句话,听懂两句都够用一 05-29

- 摩天之星:你身边是否缺这两类人才? 05-28

- 摩天之星:股权分配有陷阱,别让这5点毁掉你 05-27

- 查理·芒格:向内求取,提升自己! 05-26

- 才华横溢的背后,往往是迫于生计! 05-25

- 企业到底缺什么?背后原因值得深思! 05-21

- 他们的人生,凭什么一路开挂? 05-20

- 优秀的团队,必须杜绝这8大负能量! 05-19

- 摩天之星:做好目标管理,真的太重要了! 05-18

- 摩天之星:如何让企业人才价值最大化! 05-16

- 摩天之星:为人处事,这三条潜规则千万要把握 05-15